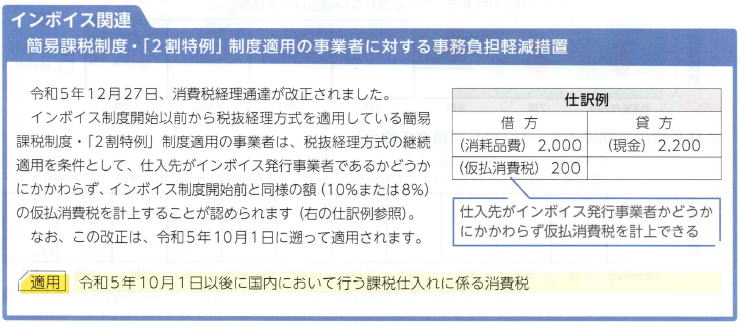

|

令和6年度税制改正では、賃上げ促進税制の拡充・延長や交際費等に関する改正、イノベーションボックス税制の創設など、

企業の賃上げと成長を後押しする見直しが行われます。

また、個人向けでは所得税・住民税の定額減税などが大きな改正点です。

Ⅰ 企業の賃上げ・イノベーションを応援する税制

企業の賃上げと成長を後押しするとともに消費の拡大にもつながるような改正が行われます。

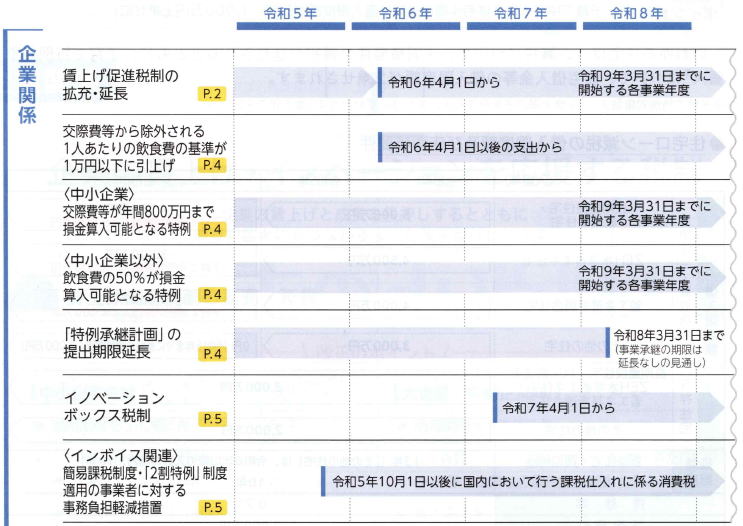

1.賃上げ促進税制の拡充・延長

【改正のポイント】

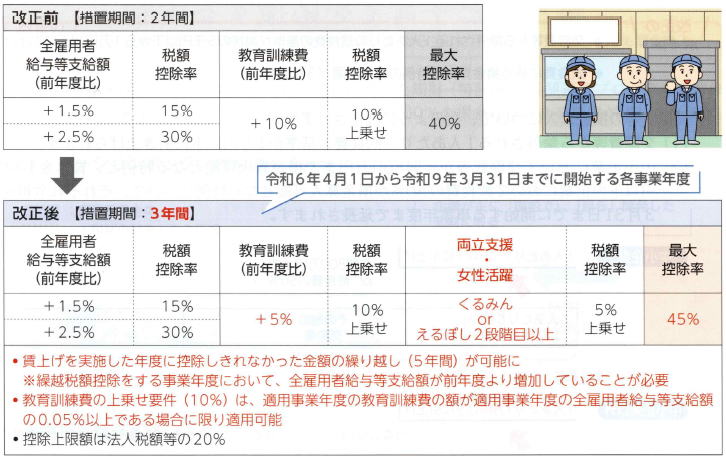

中小企業向け

●逸用期限を3年間延長

●5年間の繰越控除が可能に! ➡赤字等でも翌年以降に控除を受けられる

●最大控除率アップ!(40%→45%)

●くるみん(子育てと仕事の両立)、えるぼし(女性活躍)認定で控除率アップ!

●教育訓練費の上乗せ措置に金額要件(全雇用者給与等支給額の0.05%以上)が追加

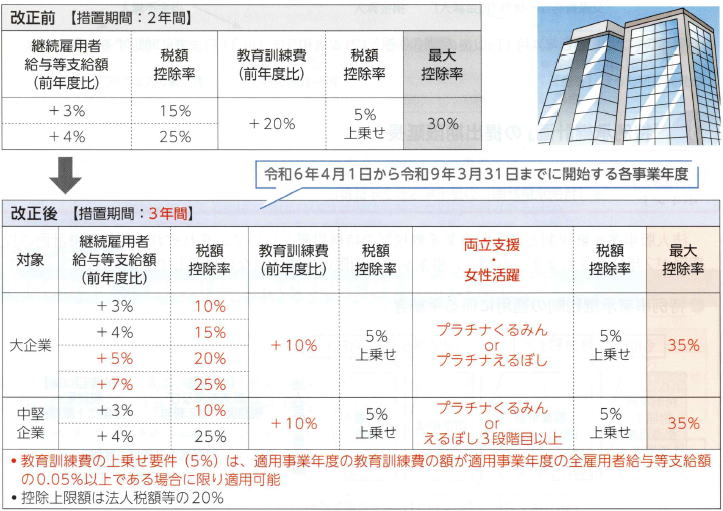

大企業・中堅企業向け

●適用期限を3年間延長

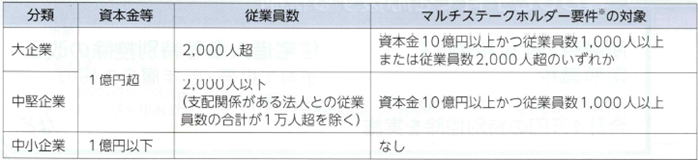

●従業員数2,000人以下の「中堅企業」枠を新たに創設

➡控除・上乗せの要件が一部大企業と異なる

●最大控除率アップ!(30%→35%)

●プラチナくるみん(子育てと仕事の両立)、えるぼし(女性活躍)認定で控除率アップ!

●教育訓練費の上乗せ措置に金額要件(全雇用者給与等支給額の0.05%以上)が追加

賃上げ促進税制(給与等の支給額が増加した場合の税額控除制度)について、適用期限が3年間延長されます。また、従来の「大企業」「中小企業」向けの内容が見直されるほか、「中堅企業」枠が新たに創設されます。

なお、大企業・中堅企業・中小企業の定義は下の表のとおりです。具体的な控除割合等は次ページをご覧ください。

●中小企業向け(赤字が変更点)

●大企業・中堅企業向け(赤字が変更点)

適用:令和6年4月1日から令和9年3月31日までに開始する各事業年度

2.交際費等に関する改正

【改正のポイント】

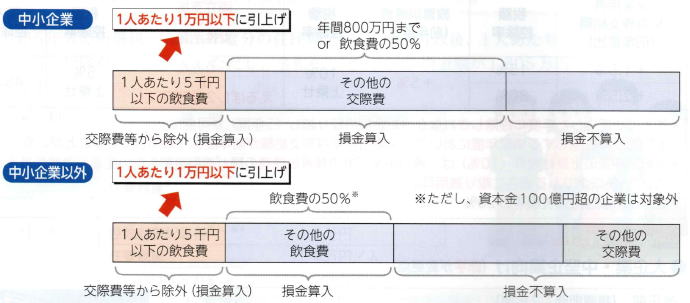

●交際費等から除外される1人あたりの飲食費の基準が現状の5千円以下から1万円以下に引上げ

●飲食費に係る損金算入の特例の適用期限が3年延長にl

交際費等の損金算入について、次のように改正されます。

(1)交際費等から除外される1人あたりの飲食費の基準が1万円以下に引き上げられます。

(2)中小企業において交際費等が年間800万円まで損金算入可能となる特例と、資本金100億円以下の企業において飲食費の50%が損金算入可能となる特例について、それぞれ令和9年 3月31日までに開始する事業年度まで延長されます。

適用:(1) :令和6年4月1日以後の支出から (2) :令和9年3月31日までに開始する各事業年度

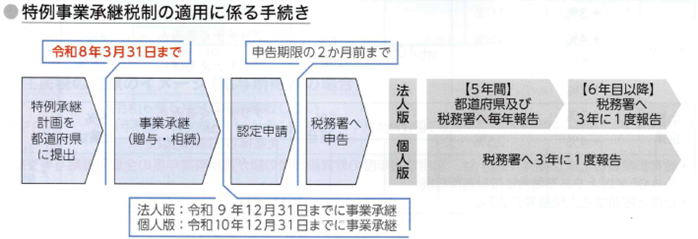

3.「特例承継計画」の提出期限延長

【改正のポイント】

●「特例承継計画」の提出期限が2年延長に!

法人版事業承継税制と個人版事業承継税制の特例措置について、それぞれの特例承継計画の提出期限が2年延長されます。ただし、事業承継の期限は変更されない見通しです。

適用:令和8年3月31日まで(特例承継計画の提出)

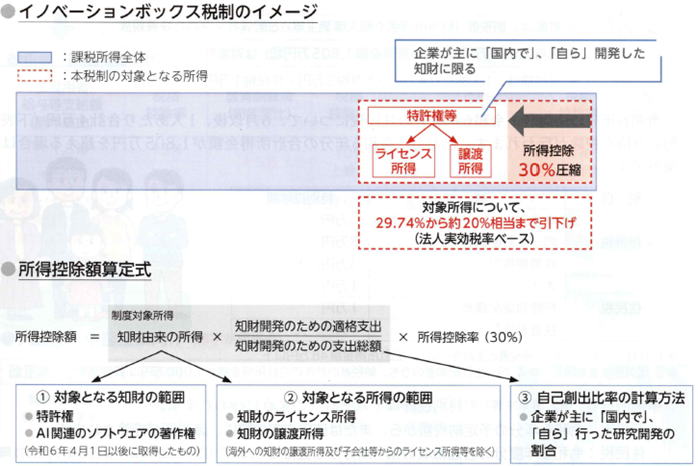

4.イノベーションボックス税制の創設

【改正のポイント】

●国内で自ら研究開発した知的財産権(知財)から生じた所得の一部を、最大30%損金算入

青色申告書を提出する法人が国内で自ら研究開発した知財(特許権、AI関連のプログラムの著作権)から生じる譲渡所得、ライセンス所得のうち、最大30%を損金算入できる措置が講じられます。

適用:令和7年4月1日から令和14年3月31日までに開始する各事業年度

Ⅱ 個人向け・その他

暮らしと子育てを応援する税制

所得税・住民税の定額減税のほか、住宅借入金等特別控除の拡充による子育て支援等が行われます。

1. 所得税・住民税の定額減税

【改正のポイント】

●対象は、納税者(給与所得者や{固人事業主等)と配偶者を含めた扶養親族

●給与2,000万円超(合計所得金額1,805万円超)は対象外

●減税額は、1人あたり4万円(所得税3万円・住民税1万円)

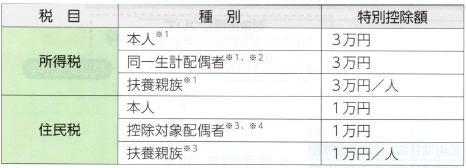

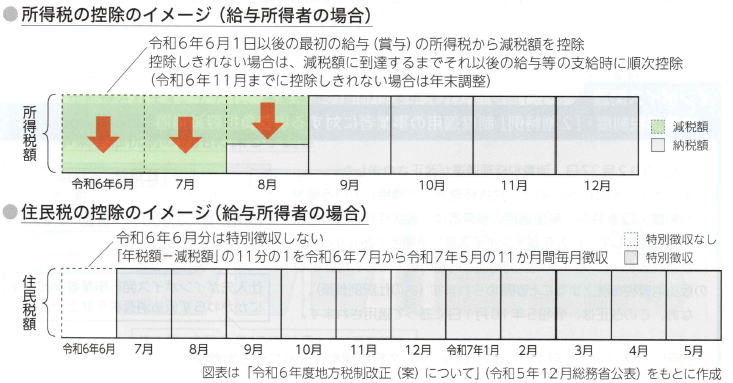

令和6年分の所得税・令和6年度分の住民税について、6月以後、1人あたり合計4万円(下表参照)の特別控除が行われます。ただし、令和6年分の合計所得金額が1,805万円を超える場合は対象外です。

※1居住者に限る ※2納税者と生計を一にし、合計所得金額48万円以下

※3国外居住者を除く ※4同一生計配偶者のうち、納税者の前年の合計所得金額が1,000万円以下

事業所得者(個人事業主等)の特別控除はそれぞれ次のように行われます。

所得税:令和6年分の予定納税額から、または確定申告の際に、減税額が控除されます。

住民税:令和6年度分の普通徴収の第1期分から控除されます(控除しきれない場合は第2期分以降からも順次控除)。

給与所得者は、下図のように控除が行われます。所得税の控除のイメージ(給与所得者の場合)

適用:令和6年6月1日から

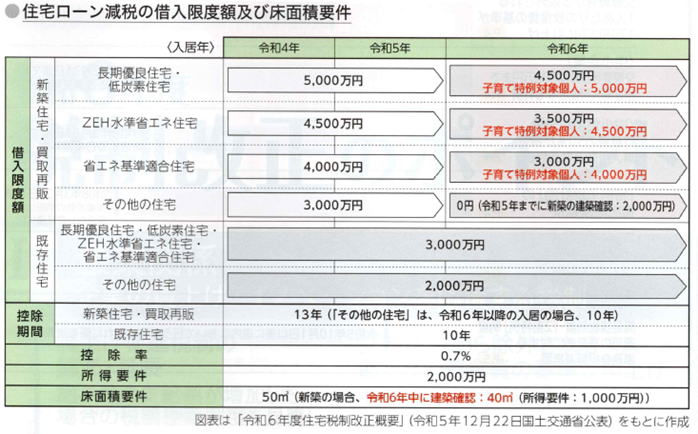

2.住宅借入金等特別控除における子育て支援措置等

【改正のポイント】

●子育て中の人または若年層の夫婦は借入限度額が500~1,000万円上乗

いわゆる住宅ローン減税について、床面積要件の緩和が延長されるとともに、子育て特例対象個人※について、住宅借入金等の借入限度額が上乗せされます。

※子育て特例対象個人:19歳未満の子を有する人、またはいずれかが40歳未満の夫婦

適用:子育て特例対象個人に対する上乗せ措置:令和6年1月1日から令和6年12月31日までに入居したもの床面積要件の緩和:令和6年12月31日までに建築確認を受けたもの(新築の場合)

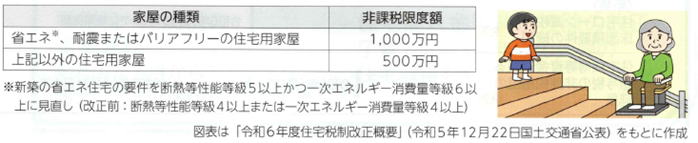

3.住宅取得等資金に係る贈与税の非課税措置の延長

【改正のポイント】

●贈与税の非課税措置の適用期限が3年延長

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、適用期限が3年延長されるとともに、新築の省エネ住宅の要件が変更されます。なお、非課税限度額は表のとおりです。

適用:令和6年1月1日から令和8年12月31日まで

施行日・適用期限一覧

|